「中古車を購入したいけど、節税になるのかな?」と気になっている経営者・個人事業主の方は多いでしょう。新車に比べると購入額が安いとはいえ、金額が大きいため、どれくらい節税できるのか気になるのも無理はありません。

中古車に限らず、車を購入した場合は減価償却で費用を計上できるため、節税につなげられます。また、多くのケースで新車よりも節税額が大きくなる点も見逃せません。

本記事では、中古車を購入した際に節税になる仕組みと、減価償却で計上する際の注意点を解説します。適切に計上すれば資金繰りが良好になる可能性もあるので、ぜひ参考にしてください。

関連記事:『高級車で節税になる条件とは?法人・個人事業主が知っておくべき税の仕組みと購入時の注意点を解説』

ジョイカルの「7MAX(セブンマックス)」と「NORIDOKI」では様々な新車を豊富にご用意しています。

ぜひご覧ください。

INDEX目次

中古車の購入が節税につながるのは耐用年数が短いため

事業用に中古車を購入すると減価償却で計上できるため、節税につながる場合があります。

減価償却とは、高額な資産の購入費用を耐用年数に応じて数年間に分けて経費計上する会計処理です。新車の普通車であれば耐用年数は6年、軽自動車であれば4年と定められています。

中古車の耐用年数は、購入時の経過年数をもとに「(法定耐用年数−経過年数)+経過年数×20%」で計算します。1年未満の端数は切り捨て、計算結果が2年を下回る場合は一律2年です。例えば、3年落ちの普通車であれば、耐用年数は3年(≒6-3+3×0.2)となります。

中古車は新車よりも耐用年数が短く、1年あたりに計上できる減価償却費が大きくなることから、節税効果が高いと言われています。

なお、減価償却の開始日は契約日ではなく、実際に業務で使い始めた「事業の用に供した日」です。

新車と中古車、節税効果が高いのは?

新車と中古車では、耐用年数と車両価格の違いから節税効果に差が生まれます。どれだけの差になるのか、普通車と軽自動車それぞれのケースで比較してみましょう。

普通車の場合

普通車では、中古車の耐用年数がどれほど長くても新車の半分程度に縮まるため、同じ期間でより多くの金額を経費計上できます。例として、600万円の新車と400万円の3年落ち中古車で、1年ごとの償却額を計算してみました。

| 耐用年数 | 価格 | 1年ごとの償却額 | |

| 新車 | 6年 | 600万円 | 100万円 |

| 中古車 | 3年 | 400万円 | 133万円 |

※定額法の場合

中古車は車両価格が安いにもかかわらず、1年あたりの償却額は約33万円も上回ります。新車で同等の償却額を確保しようとすると、800万円以上の車両を選ぶ必要があります。

軽自動車の場合

軽自動車は新車の法定耐用年数が4年と、普通車(6年)よりも短めです。そのため、中古と新車の耐用年数の差は普通車ほど大きくなりません。

例として、200万円の新車と150万円の2年落ち中古軽自動車を比較しました。

| 耐用年数 | 価格 | 1年ごとの償却額 | |

| 新車 | 4年 | 200万円 | 50万円 |

| 中古車 | 2年 | 150万円 | 75万円 |

※定額法の場合

中古のほうが1年あたりの償却額は25万円多くなります。ただし車両価格自体が低いため、普通車と比べると新車・中古車間の絶対額の差は小さめです。

節税額の大きさを優先するなら、普通車の中古を選ぶほうが効果を感じやすいでしょう。

中古車購入で節税を図る際の注意点

中古車は耐用年数が短く節税効果を見込める一方、購入前に把握しておくべき注意点もあります。購入する前に、以下の5点を確認しておきましょう。

- メンテナンスや維持費が新車よりかかる場合がある

- 償却開始は「事業の用に供した日」から

- リセールバリューは期待しにくい

- 車種によっては減価償却が認められない

- 実態は「税の繰り延べ」である

ひとつずつ解説します。

メンテナンスや維持費用が新車よりもかかる

中古車は走行距離や使用年数に応じて消耗が進んでいるため、新車よりもメンテナンス費用がかさむ傾向があります。タイミングベルトの交換やブレーキパッドの摩耗など、購入直後から整備が必要になるケースも珍しくありません。

実際に、エンジン系のトラブルが発生した場合、1回の修理で数十万円の費用がかかることもあります。購入前に整備記録簿を確認し、消耗部品の交換履歴や修復歴の有無をチェックしてください。

償却開始となるのは「事業のように供した日」

減価償却の開始日は、車の購入日や契約日ではありません。国税庁の規定によると、起算点は「事業の用に供した日」、つまり実際に業務で使い始めた日です。

例えば、3月に契約・購入手続きを済ませていても、納車されて業務で使い始めたのが4月であれば、償却開始は4月です。

法人の場合、決算期が近いタイミングで納車されると、その期の償却期間が短くなります。節税効果を最大限に活かすには、できるだけ期首に近いタイミングで納車を済ませるのがおすすめです。

なお、1ヶ月未満の端数は1ヶ月として換算されるため、月をまたいだ場合も切り上げで計算します。

減価償却による恩恵を最大限に受けるために、償却期間を意識しながら納車日を設定しましょう。

リセールバリューは期待ができない

中古車を購入した後に売却する場合、さらに価格が下落する傾向があります。中古車市場ではワンオーナー車が好まれるため、中古で購入した車を再度売却すると査定額が低くなりやすいためです。

車種によっては、購入から数年で価格が大幅に下落することも珍しくありません。一方で、ハイエースやランドクルーザーのように需要が高く、価値が落ちにくい車種も存在します。売却時の損失を抑えたい場合は、リセールバリューが高い車種を選ぶ視点も持っておきましょう。

車種によっては減価償却が認められない

事業用に購入した車であっても、すべての車種で減価償却が認められるわけではありません。事業との関連性が薄いと判断された場合、経費計上を否認されるリスクがあります。

否認されやすいのは、オープンカーや高級スポーツカーなど、業務用途として説明がつきにくい車種です。一方、ハイエースやキャラバンのような商用バンは、荷物の運搬や現場移動など事業用途とわかりやすいため、否認されるリスクは低いといえます。

中古車を購入して減価償却する際は、税務調査に入られた場合に備えて事業との関連性を説明できるようにしておきましょう。

正確には「税の繰り延べ」である

中古車の減価償却による節税は、厳密には「納税のタイミングを将来へ繰り延べる」処理です。減価償却で経費計上した分だけ今期の税負担は減る一方で、将来車を売却した際に売却益が発生し、そのタイミングで課税されます。

例えば、帳簿上の残存価額が50万円の車を150万円で売却した場合、100万円が売却益として計上され、法人税や所得税の対象になります。「節税」という言葉のイメージとは異なり、税負担がゼロになるわけではありません。

繰り延べの性質を理解したうえで、キャッシュフロー全体を見ながら購入判断をしてください。

関連記事:『車のローンどこまで経費にできる?経費計上する手順と押さえるべきポイントを解説』

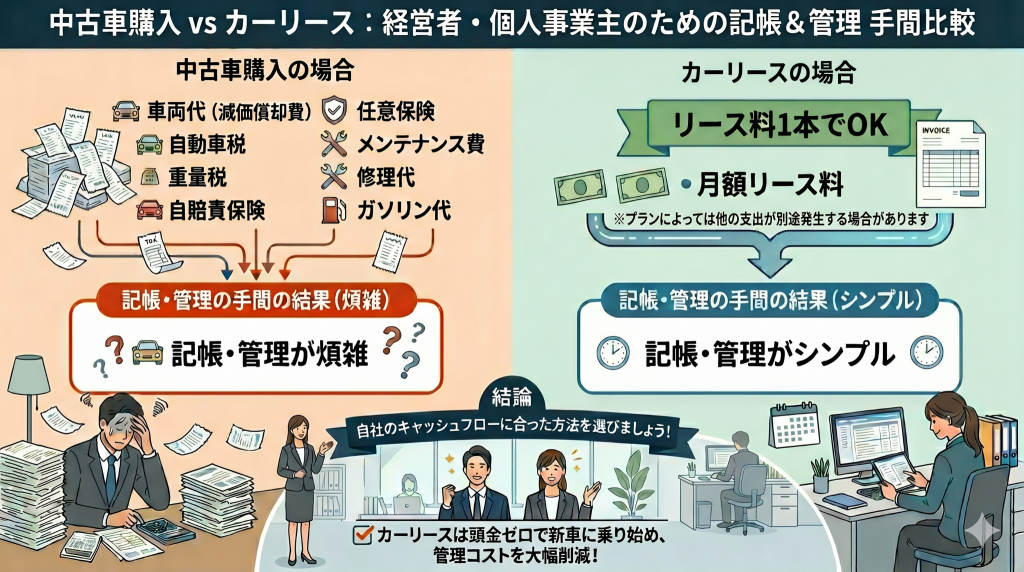

中古車の車両本体以外で節税につながる支出

中古車を事業用に使う場合、車両本体の減価償却以外にも経費として計上できる支出があります。具体的な費目は、以下のとおりです。

- 自動車税・自動車重量税

- 自賠責保険料・任意保険料

- 車検・定期点検費用

- メンテナンス費・修理費

- ガソリン代・高速道路料金

- ローンの利息分

ローンを利用して購入した場合、元本部分は経費として認められません。上述のとおり、車両本体は減価償却を通じて処理するため、元本部分を経費計上して二重計上になる事態を防ぐ仕組みです。

また、個人事業主の場合はプライベートでも車を使うとみなされるため、各費目を家事按分したうえで事業分のみを計上します。按分割合は走行距離や使用日数をもとに算出し、走行記録帳に日付や目的地、走行距離を記録しておくと根拠として説明できます。

関連記事:『カーリースは個人事業主にもおすすめ!審査や経費処理についても解説』

新車購入が難しいならカーリースの利用も一つの手

中古車を検討する理由のひとつに、新車の購入費用が高い点が挙げられます。ただし、中古車は維持費やメンテナンス費がかさむ場合があり、節税額がそのまま手元に残るとはかぎりません。結果的に、トータルコストで見ると新車を購入した場合と大差がないケースもあります。

新車の購入が資金面で難しい場合は、カーリースの利用も検討してみてください。

カーリースは月額利用料に車両代のほか、自動車税や車検費用、自賠責保険料などの諸費用が含まれているプランが多くあります。毎月の支払額を「リース料」として全額経費計上できるため、減価償却の計算や費目ごとの仕訳が不要です。

事業専用で使う場合は月額料金をそのまま経費にできるため、記帳の手間を大幅に省けます。

また、頭金なしで新車に乗り始められるプランも多く、まとまった初期費用を用意する必要がありません。中古車の節税効果と比較しながら、自社のキャッシュフローに合った方法を選びましょう。

関連記事:『カーリースに向いている人と向いていない人の違いは?リース会社の選び方も紹介』

中古車の購入は節税になるケースあり!ただし節税目的にならないように注意

中古車は耐用年数が短く、1年あたりの減価償却費が新車よりも大きいため、節税効果を見込める購入方法です。とくに4年落ち以上の普通車は耐用年数が2年になるため、短期間での償却が可能です。

中古車を購入する前に、以下の点は必ず確認してください。

- メンテナンス費や修理費がかさみ、節税額を上回る出費になる場合がある

- 減価償却の開始は納車後に業務で使い始めた日から

- 売却時に売却益が発生し、そのタイミングで課税される

- 事業との関連性が薄い車種は経費計上を否認されるリスクがある

資金繰りを良好にするためには、維持費や売却時の税負担も含めたトータルコストで判断することが大切です。減価償却による節税ができたとしても、その分以上に維持費や修理費がかかってしまっては本末転倒です。

とはいえ、新車を購入する余裕がない経営者や個人事業主の方は多いでしょう。新車の購入が難しい場合は、カーリースの利用も有効な選択肢です。ジョイカルでは軽自動車を月額1.1万円〜利用できる「セブンマックス」と、3年ごとに新車へ乗り換えられる「NORIDOKI」を提供しています。事業での利用用途に応じて最適な車種をご提案いたしますので、まずは気軽にご相談ください。