2021年9月2日 (2021年10月08日 更新)

カーリースと残価設定ローン(残クレ)、同じ残価設定だけど何が違う?

新しい車の買い方としてディーラーなどで勧められる残価設定のあるローンと、近年注目されているカーリースという車の買い方。同じ残価設定という仕組みを採用していますが、両者の違いはいったいどんなところにあるのでしょうか?

今回は、残価設定ローンとカーリースの仕組みの違いや特徴について詳しく解説していきます。

ジョイカルの「NORIDOKI」では様々な新車を豊富にご用意しています。

ぜひご覧ください。

INDEX目次

そもそもクルマにおける「残価」とは?

残価とは「残存価格」の略語のこと。将来的な車の価値となる「残価」を設定し、新車価格から差し引いた金額だけを支払えば良いので、実質「車に乗る期間分だけ」を支払うイメージとなっています。

例えば、320万円の新車の残価が150万円だとすれば、実際に支払う金額は「170万円」ということになります。

数年後の車の価値を予測するために、走行距離の制限やカスタマイズの禁止などの制約がありますが、その分ローンを組んで購入するよりも安くなる傾向にあるのが車における「残価設定」の大きな特徴です。

カーリースの残価設定の特徴

カーリースは、車体価格から残価を差し引いた額を契約年数で割って月額料金を算出します。

契約年数を3年とし、単純に上記の金額例に当てはめると、320万円の新車を170万円÷36回=月4.7万円の月額料金で乗ることができる計算になります。

実際には、クローズドエンド方式(※)のリース契約では残価の提示は行われません。

また、車の購入時にかかる「登録手数料」「自賠責保険料」「自動車重量税」をはじめ、毎年5月に支払い義務のある「自動車税」、新車であれば3年後に必要となる「車検費用」がすべて月額料金の中に組み込まれているのがポイントです。

契約年数が短いほど月額料金が高く、契約年数が長いほど、月額料金は安くなるといった仕組みを採用している業者が多いです。

(※クローズドエンド方式とは:契約時に残価の提示を行わず、追加費用の清算も行わない方式のこと。)

カーリース残価設定のメリット

- 契約時の頭金・初期費用が不要

- 税金・車検費用等まとまった出費の心配がなくなる

- 個人事業主であれば経費計上が可能

リースでは購入時の頭金や初期費用に加え、車検や税金の支払いも一切不要なため、将来まとまった出費を抱える心配がありません。

また、個人事業主であればリース料金を経費として計上できるため、税金上においてもお得になります。

カーリース残価設定のデメリット

- 中途解約ができない

- 契約終了後は車を返却する必要がある

- 残価の提示が行われない

リースは原則、中途解約ができません。万が一やむを得ない理由で中途解約が認められた場合も、「中途解約金」が発生することになります。

リースが終了した車は原則返却しなければならないため、新たにリース契約が必要となります。

また、クローズドエンド方式を採用している業者では残価の提示を行っておりませんので、金額の詳細を知りたい人にはデメリットとなるでしょう。

残価設定ローン(残クレ)の特徴

残価設定ローンも数年後の車の価値を据え置いた金額を算出し、残価を差し引いた金額でローンを組みます。

新車価格よりも安くローンを組めるため、通常のカーローンよりも月々の返済額を抑えることができますが、ローンなので返済額には金利が含まれていることになります。

残価分は一括または分割払いで車を買い取り、もしくは車を返却することで契約が完了します。

残価設定ローンのメリット

- 月々の支払額を抑えられる

- 車を自分の物として所有できる

残価設定ローンであれば、車は自分の所有になるのでカスタマイズなどを自由に行うことが可能です。

また、通常のローンに比べるとローン支払額が抑えられるため「車が欲しいけどまとまったお金をすぐに用意できない」という人は、このシステムを利用すれば残価分を数年の間に貯金しておくということができます。

残価設定ローンのデメリット

- 頭金や初期費用が必要

- 税金やメンテナンス費用は自己負担

- 金利が高くつく

リースと違い、頭金や自賠責保険などの初期費用を購入時に支払わなければならず、まとまった資金が必要です。自動車税や車検なども自身で支払うため、都度まとまった出費がかかります。

また、自分の車としてカスタマイズ等をしてしまうと基本的には買取が必要となりますが、残価分を再ローンにしようとすると金利が高くなるため注意しましょう。

残価設定ローンは、残価分も含めた車両本体価格に対して金利がかかるため、通常よりも金利分を多く支払っているようなイメージになる点はデメリットだと言えるでしょう。

カーリースと残価設定ローン(残クレ)の違い

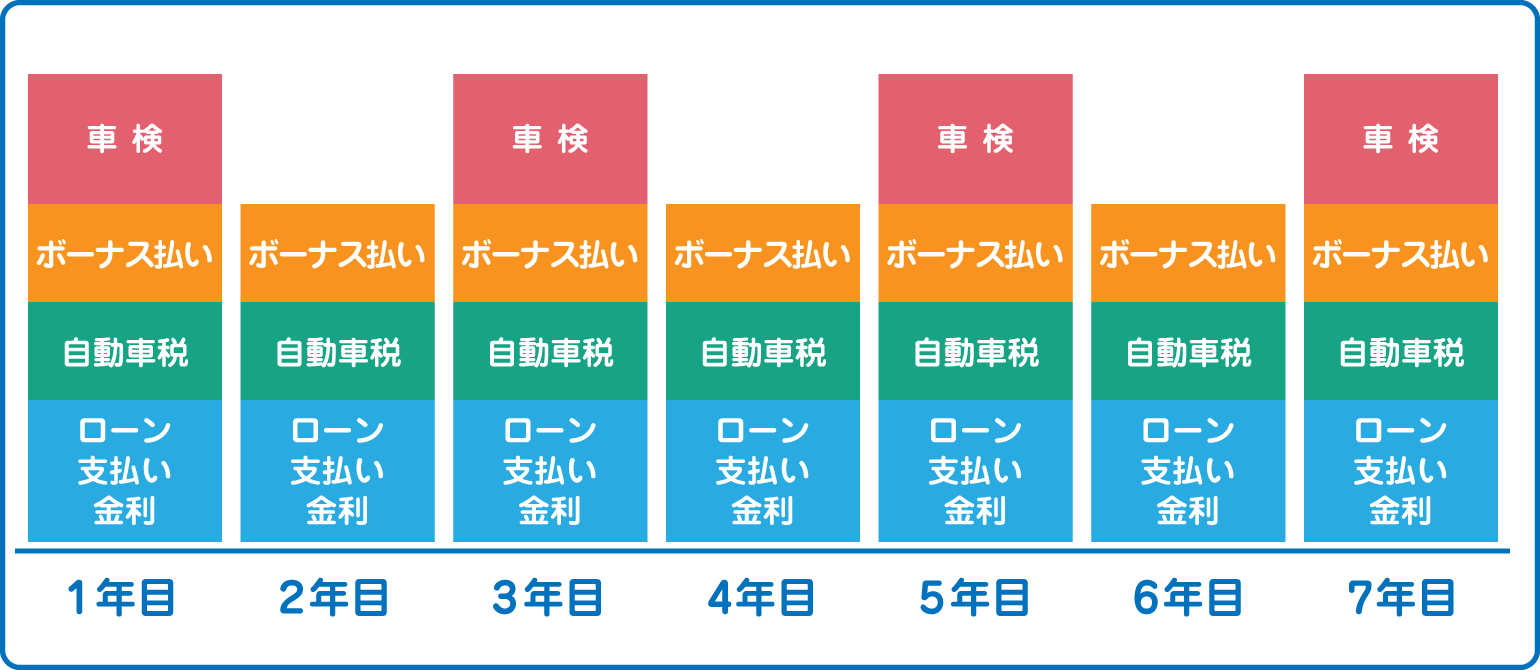

一見同じ仕組みのようにも見えますが、両者には「税金・車検費用が含まれているかどうか」という点に決定的な違いがあります。

カーリースでは、自賠責保険、自動車税、重量税、車検費用等を含めて月額料金を算出している一方、残価設定ローンではそれらの税金や車検費用は含まれていないので、別途出費が発生します。

以下のイメージ図も参考にしてみてください。

残価設定ローンの支払いイメージ

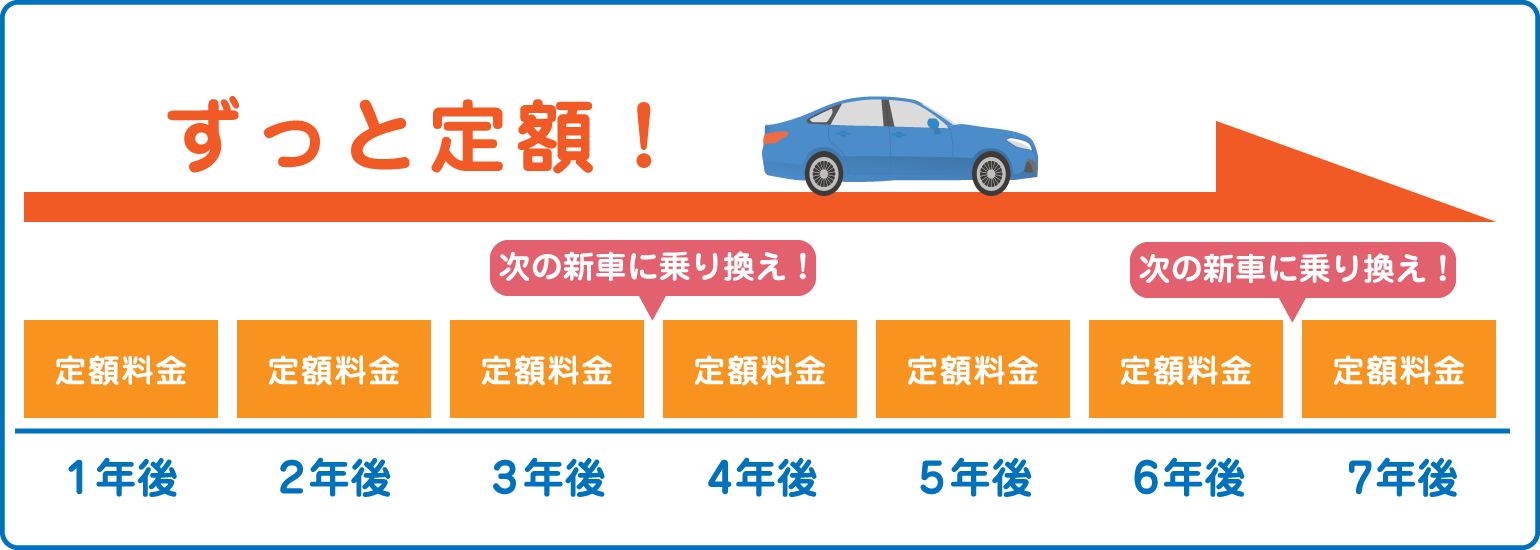

カーリースの支払いイメージ

コストを抑えたいならコミコミのカーリースがおすすめ!

残クレとカーリース、それぞれを比較したうえで「とにかくコスト重視!」という人には、税金や諸費用等がすべてコミコミのカーリースがおすすめです。

リースなら、毎月一定の金額で車を持つことができ、さらに頭金やボーナス払いの必要もありません。

業者ごとにさまざまな種類のサービスを展開していますので、自分のカーライフに合ったサービスをぜひ探してみてください。

短期リース×低価格サービスならNORIDOKIのカーリース

NORIDOKIでは、3年ごとに新車に乗り換える新しいカーライフを提案しています。

3年契約であれば車検に出す必要がなく、車の故障リスクも減らすことができるためメンテナンス費用を抑えることが可能となり、長期契約による契約リスクも抑えることができます。

一般的には3年という短期リースの場合、月額料金が高額となる傾向にありますが、NORIDOKIではその常識を払拭し、「短期契約×低価格」のサービスを実現しているのがポイントです。

また、万が一車を傷つけてしまったり、いたずらにより車を破損させられてしまったりなどといったトラブルに対応する補償がついているため、安心して車に乗ることができるのも魅力の一つです。

まとめ

今回は、ローンにおける残価設定とカーリースにおける残価設定の違いや特徴について解説してきました。

両者とも残価の仕組みは同じで、購入と比べると月額が抑えられるというメリットがありますが、中でもカーリースは、購入費以外の諸費用や税金等が月額に含まれている点が大きな違いとなっています。

総額を考慮したうえで、新車にお得に乗るならNORIDOKIもぜひご検討ください。カーリースの利用で、より快適なカーライフを実現してみてはいかがでしょうか。